|

|

|

|

|||

|

|

|||||

|

|

|

|

|||

|

|

|||||

Debora Borges Ferreira

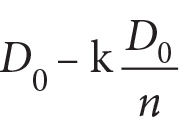

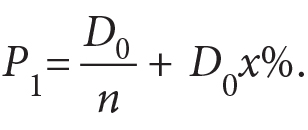

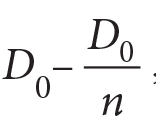

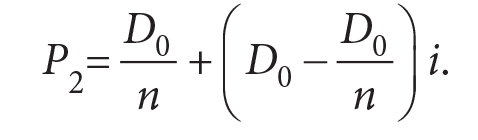

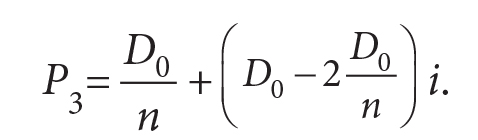

INTRODUÇÃO Muitas vezes precisamos recorrer a agências financiadoras de crédito para adquirir um bem, iniciar um negócio, quitar dívidas, etc. Em algumas ocasiões, os bancos permitem a escolha de um dos tipos de amortização, que comumente variam entre o Sistema de Amortização Constante (SAC) e o conhecido Sistema Francês de Amortização ou Tabela PRICE. Na hora da escolha, é preciso levar em consideração questões individuais importantes: Qual será o meu saldo devedor após o pagamento de algumas prestações? Se pretendo liquidar a dívida antes do prazo, em qual dos sistemas me beneficio? Por qual sistema devo optar se já sei que minha renda irá variar muito durante o período da dívida? Vamos entender um pouco mais esses dois sistemas de amortização. Para tanto, é necessário manejar bem progressões aritméticas, geométricas e sequências numéricas. Uma calculadora científica ajudará nos cálculos. O SISTEMA DE AMORTIZAÇÃO CONSTANTE (SAC) No Sistema de Amortização Constante, como o próprio nome diz, as amortizações são pagas em parcelas constantes. Mas o que é amortização? Por amortizar entende-se “extinguir a dívida aos poucos ou em prestações”, segundo o Dicionário Aurélio. Assim, se a dívida (ou saldo devedor) adquirida é D0 e pretende-se liquidá-la em n prestações mensais, a primeira com 30 dias após a efetivação do contrato, então a amortização mensal constante será Suponha que pagamos k prestações e desejamos saber qual o valor da dívida (ou saldo devedor) logo após o pagamento da k-ésima prestação. Como pagamos k prestações, então amortizamos Devemos pagar ao credor uma quantia mensal referente ao custo do empréstimo, chamado juros, que sempre incide sobre o saldo devedor. Desse modo, parte das parcelas de um financiamento é composta por amortização e a outra parte pelo juro estipulado em contrato. Se a taxa de juros estipulada é x% ao mês sobre o saldo devedor, então o juro cobrado no pagamento da primeira prestação será D0x% e o valor da primeira prestação (denotaremos por P1) no SAC é

De modo análogo, a terceira prestação será

Sucessivamente, obtemos que a m-ésima prestação será

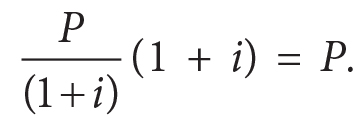

Observe que a sequência de juros cobrados também será uma progressão aritmética, uma vez que o primeiro juro pago foi D0.i, o segundo Assim, temos uma sequência numérica cujo primeiro termo é D0.i e os demais são obtidos subtraindo-se O SISTEMA FRANCÊS DE AMORTIZAÇÃO (PRICE) Quando se opta por prestações constantes, em geral trabalha-se com a Tabela PRICE, também conhecida por Sistema Francês de Amortização. Nesse modelo, a financiadora concede o crédito usando o sistema de juros compostos, isto é, para um empréstimo de D0 reais com taxa de i, a ser liquidado em n prestações mensais iguais, deverá capitalizar um retorno de D0(1+i)n ao final do período acordado do financiamento, o que significa dizer que, se a financiadora aplicar as parcelas recebidas à mesma taxa de juro i, então, após n períodos, ela terá em caixa D0(1+i)n. Assim, como no SAC, a primeira prestação será paga após 30 dias da efetivação do contrato. Seja P o valor da prestação nesse sistema. Para que o pagamento de n prestações iguais seja equivalente ao valor em caixa de D0(1+i)n após o n-ésimo pagamento, a primeira prestação paga (P) ao final do primeiro mês, no tempo 0, valerá A sequência numérica formada pelos valores das prestações, no tempo zero, é uma progressão geométrica com primeiro termo

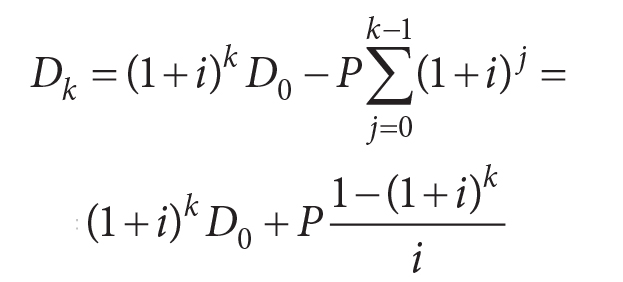

Isolando P, obtemos QUAL SERÁ O MEU SALDO DEVEDOR APÓS PAGAR k PRESTAÇÕES? Para o sistema PRICE, se desejamos saber quanto já foi liquidado do saldo devedor após o pagamento da k-ésima prestação, devemos saber quanto de fato liquidamos a cada pagamento. Na primeira prestação, pagamos D0i de juros, então liquidamos P – D0i da dívida inicial D0. Assim, o saldo devedor após o pagamento da primeira prestação, vamos chamá-lo de D1, será D1 = D0 – (P – D0i) = (1 + i) D0 – P. Após o pagamento da segunda parcela, o saldo devedor (D2) será Substituindo o valor de D1 em D2, obtemos D2 = (1 + i)2D0 – (1 + i)P– P. Da mesma forma, podemos escrever D3 = (1 + i)3D0 – (1 + i)2P – (1 + i)P – P. Generalizando, temos

Simplificando essa expressão e substituindo o valor de P, obtemos

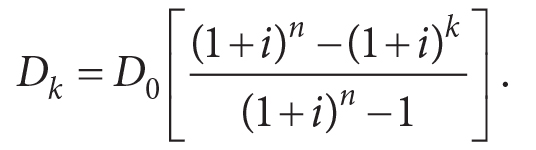

Essa é a fórmula da dívida no sistema PRICE. Já no SAC, vimos que a dívida no tempo k será

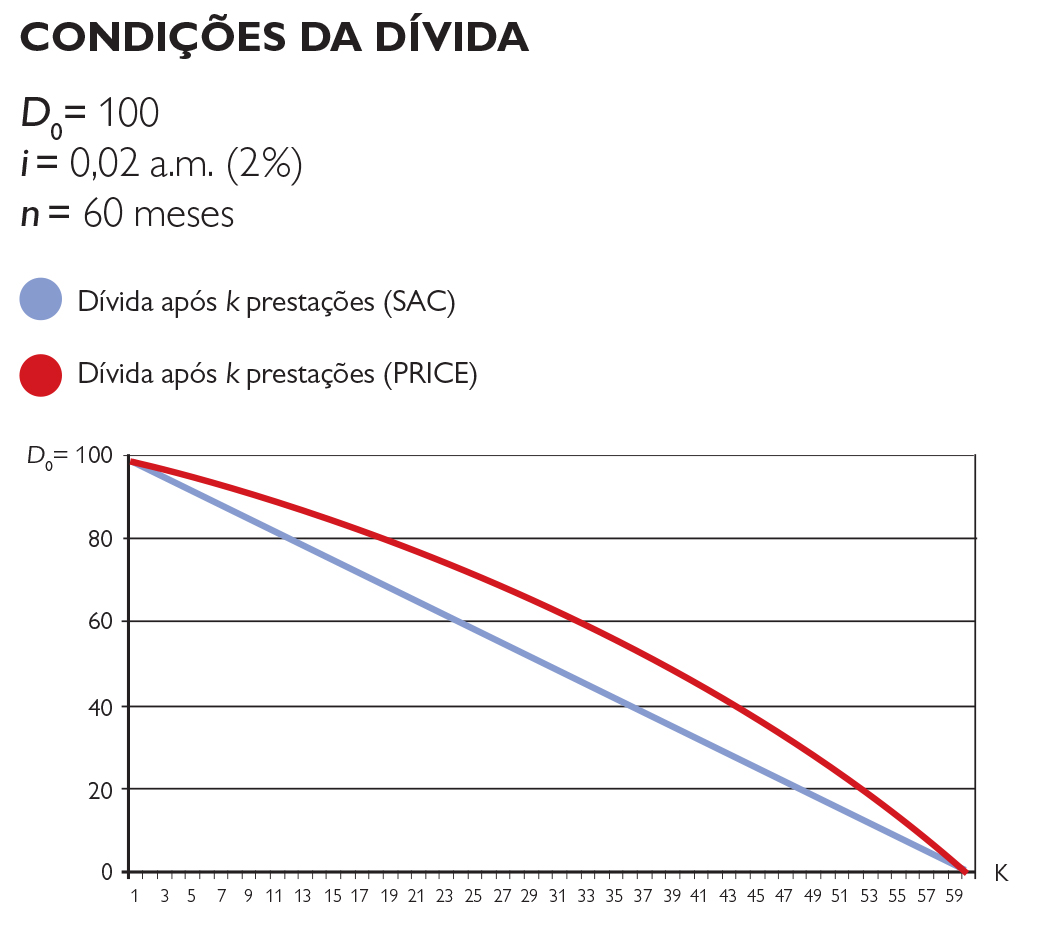

Se pretendo liquidar a dívida antes do prazo, em qual dos dois sistemas o saldo devedor a ser liquidado será menor, após o mesmo número de prestações? Para responder a essa pergunta, precisamos saber qual dos dois sistemas amortiza mais do financiamento, ou ainda comparar os saldos devedores dos dois sistemas. Já vimos que o saldo devedor do SAC após o pagamento da k-ésima prestação é É possível demonstrar por meio do Cálculo Diferencial que a função diferença dos saldos devedores, dada por

será sempre negativa, o que nos permite afirmar que o saldo devedor do PRICE é maior que o do SAC para qualquer escolha de tempo n de financiamento, e em qualquer tempo k correspondente à k-ésima prestação do financiamento. Assim, após um mesmo número de prestações, se desejamos liquidar a dívida antes do prazo, o saldo devedor do SAC será sempre menor que o do PRICE. Como ilustração desse último resultado, segue o gráfico abaixo, com a simulação numérica de uma dívida de 100 unidades monetárias, a juros de 2% a.m., para ser paga em 60 prestações mensais. Qual o melhor sistema se já sei que meu orçamento sofrerá mudanças significativas ao longo do período do financiamento?” Se esperamos que nossa renda aumente, então devemos optar pelo PRICE, pois a parcela é constante e pesará menos no orçamento ao longo do tempo.

Outra vantagem do PRICE é que em algumas ocasiões as prestações são bem menores que as prestações iniciais do SAC, chegando a ser significativa a proporção. Por exemplo, para um financiamento em 60 meses, a uma taxa de 1,5% ao mês, a primeira prestação do PRICE será 20% menor que a do SAC. Em geral, como as prestações não devem exceder 30% do orçamento, então o SAC pode apresentar empecilho.

Além do prazo e da taxa de juros, em geral as dívidas contraídas junto às instituições financeiras envolvem custos financeiros como seguros, taxas de administração e índices de correção monetária, o que torna mais complexo o cálculo comparativo entre os diversos sistemas de amortização, bem como qualquer conclusão a esse respeito. REFERÊNCIA BIBLIOGRÁFICA 1 MORGADO, Augusto Cesar; WAGNER, Eduardo & ZANI, Sheila C. Progressões e Matemática Financeira. Coleção do Professor de Matemática. Rio de Janeiro: SBM, 1993

|

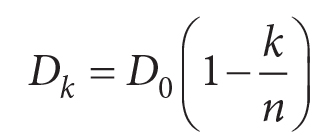

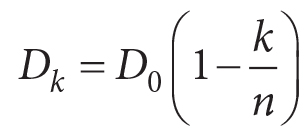

. Assim, se Dk for o saldo devedor no tempo k, então temos a expressão

. Assim, se Dk for o saldo devedor no tempo k, então temos a expressão  . Note que a sequência {Dk} é uma progressão aritmética cujo primeiro termo é D0 e a razão é

. Note que a sequência {Dk} é uma progressão aritmética cujo primeiro termo é D0 e a razão é  Para facilitar a notação, escrevemos i em vez de de x%.

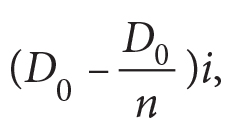

Para facilitar a notação, escrevemos i em vez de de x%. ,então o segundo pagamento será a amortização do segundo período somada aos juros que incidirão sobre o saldo devedor no segundo período, isto é,

,então o segundo pagamento será a amortização do segundo período somada aos juros que incidirão sobre o saldo devedor no segundo período, isto é,

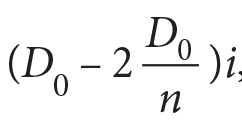

o terceiro

o terceiro  o m-ésimo

o m-ésimo

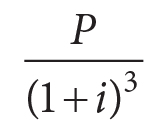

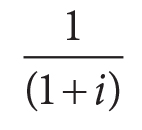

, isso porque, após um juro de i ao mês sobre essa prestação, ela valerá

, isso porque, após um juro de i ao mês sobre essa prestação, ela valerá  De maneira semelhante, podemos calcular o valor real de cada prestação no tempo 0. A segunda prestação no tempo 0 valerá

De maneira semelhante, podemos calcular o valor real de cada prestação no tempo 0. A segunda prestação no tempo 0 valerá  , a terceira

, a terceira  e a m-ésima

e a m-ésima

e razão

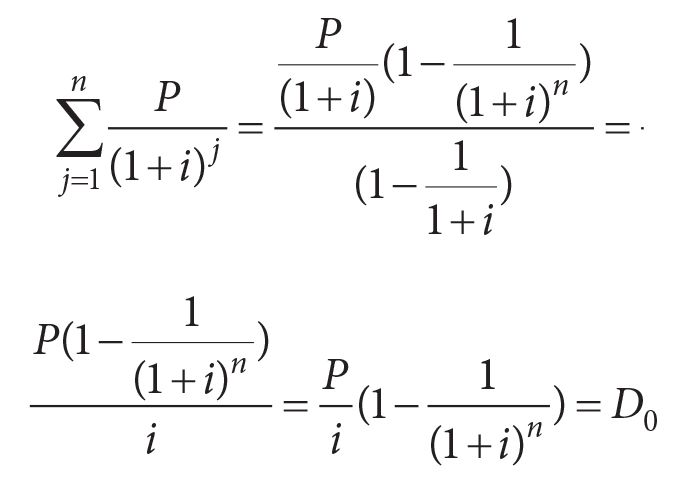

e razão  . A soma do valor real das n prestações no tempo 0 deverá ser igual a D0. Assim, teremos:

. A soma do valor real das n prestações no tempo 0 deverá ser igual a D0. Assim, teremos:

e este é o valor fixado das parcelas.

e este é o valor fixado das parcelas.

.Assim, basta fazer as devidas substituições para obter os valores procurados.

.Assim, basta fazer as devidas substituições para obter os valores procurados. e o do PRICE é

e o do PRICE é