|

|

|

|

|||

|

|

|||||

|

|

|

|

|||

|

|

|||||

|

Eduardo

Colli Neste texto, falaremos um pouco sobre uma modalidade de tributação dos salários, adotada no Brasil, que é o Imposto de Renda com tabela progressiva. Nosso intuito é apenas explicar o funcionamento desse imposto e dissecar os conceitos matemáticos que estão por trás dele. Não trataremos das vantagens ou desvantagens econômicas e práticas em adotá-lo, deixando essa questão para os economistas e tributaristas. Com isso, além de esclarecer pequenas confusões que surgem sobre o assunto, teremos um exemplo de aplicação do conteúdo matemático dos ensinos fundamental e médio. Num Imposto de Renda homogêneo, a percentagem do salário bruto paga ao governo é sempre a mesma, por exemplo, 20%. Isso significa que quem ganha 1000 paga 200 e quem ganha 5000 paga 1000. Portanto, quem ganha mais paga mais. Essa frase, “quem ganha mais paga mais”, aparece justamente no noticiário quando se discute o imposto progressivo, mas não é exclusividade desse tipo de imposto. No imposto progressivo é mais correto falar “quem ganha mais paga percentualmente mais”: não apenas mais dinheiro mas uma fatia maior de seu salário.

A um desavisado, a tabela é no mínimo esquisita. Parece que é melhor ter um salário de 1000 do que um de 1100, pois o primeiro vem inteirinho, sem nenhum imposto, e no segundo há que se pagar 15%, isto é, 165, restando apenas 935.

Bom, ainda bem que não é asim, pois senão o ganho líquido (isto é, o salário menos o imposto) sofreria uma queda a cada transição de faixa salarial! A maneira correta de interpretar a tabela é a seguinte. Separa-se o salário ganho nas faixas indicadas, até atingir seu valor. Com um exemplo, ficará mais claro. Suponhamos que Fulano ganhe 4700 (bom, né?). Então

onde sobre cada faixa salarial incide o imposto correspondente. Os valores de cada parcela são a diferença entre o maior e o menor valor de cada faixa. Nesse exemplo, o imposto total será a soma de 0% de 1000 (= 0) com 15% de 1500 (= 225) com 25% de 1500 (= 375) com 35% de 700 (= 245), o que totaliza 845. Observe que o imposto pago pelos 700 acima de 4000 foi maior do que o imposto pago pelos 1500 entre 1000 e 2500. Quanto ao salário de 1100 comentado acima, a perda não está tão grande: o imposto de 15% incide apenas sobre os 100 que excedem 1000, totalizando 15. Assim, o salário líquido é de 1085, efetivamente melhor que os 1000 livres de imposto.

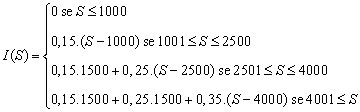

Do que foi dito acima, existe uma regra para se calcular o imposto pago em função do salário. Ora, estamos então lidando com um exemplo de função! Se chamarmos de S o salário e I o valor pago de imposto (valor em dinheiro, não em percentagem), poderemos encontrar a função I(S). Acontece que a regra para se calcular o imposto pago depende da faixa salarial. Por exemplo, se o salário S é menor ou igual a 1000 então I = 0. Já, se S está entre 1001 e 2500, então a regra é a seguinte: subtrai-se 1000 de S, correspondente à parte isenta, e calcula-se 15% sobre o restante. Lembrando que 15% de um valor qualquer é 0,15 vezes esse valor, temos um imposto pago I = 0,15.(S - 1000). Na faixa salarial seguinte, quer dizer, para a regra é: isentar os primeiros 1000, taxar os 1500 seguintes em 15% e taxar com 25% o que exceder 2500. Então I = 0,15.1500 + 0,25.(S - 2500). Para a última faixa salarial, a regra dá I = 0,15.1500 + 0,25.1500 + 0,35.(S - 4000). Em resumo, a função I(S) é dada por

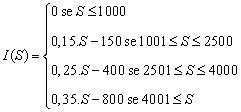

Evidentemente é mais prático lidar com simplificações dessas expressões. Assim,

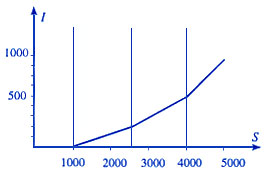

Essa forma mais simples de escrever sugere também outra forma de pensar o imposto: aplica-se a porcentagem da faixa salarial à qual pertence S integralmente e depois desconta-se um valor fixo, que depende também da faixa. Por exemplo, no salário de 4700 incidira imposto de 35%, que daria um total de 0,35.4700 = 1645, mas daí descontam-se os 800 dessa faixa, ficando 845. Observe que em cada trecho o gráfico de I(S) é uma reta, mas cada uma com uma inclinação diferente. As retas se “emendam” no gráfico, bastando ver que nos salários de transição 1000, 2500 e 4000 podemos usar tanto a fórmula da faixa salarial imediatamente inferior, como a fórmula da faixa salarial imediatamente superior. A seguir mostramos o gráfico de I(S) (note que a abscissa e a ordenada não estão em escala).

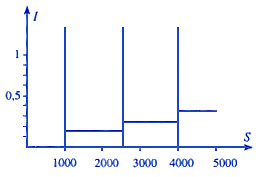

Embora o procedimento e o gráfico sejam claros, vale a pena observar que I(S) tem uma interpretação geométrica interessante. Para chegar a ela, temos que trabalhar com os valores da tabela original de imposto na forma de um gráfico. Chamaremos de P o percentual de imposto da faixa salarial à qual S pertence, dividindo por 100. Por exemplo, se S é 1500, então ele pertence à faixa salarial onde incide imposto de 15%, portanto P = 0,15. Trata-se também de uma função, a função P(S), mostrada no gráfico abaixo.

Agora constataremos com um exemplo que I(S) é a área sob o gráfico de P(S) de 0 a S. Deixamos ao leitor se convencer de que isso vale em geral. Suponha que S = 4500. Então, a área sob P(S) até 4500 é a soma da área do retângulo de lados 1500 e 0,15 mais a área do retângulo de lados 1500 e 0,25 mais a área do retângulo de lados 500 e 0,35. Essa soma corresponde exatamente à maneira como se calcula I(S). Por outro lado, conhecendo a função I (através de seu gráfico, por exemplo), podemos saber quem é P. Basta ver que P(S) é a inclinação do gráfico da função I em S.

Para encerrar a discussão, podemos olhar o imposto pago de outro ponto de vista. Qual é efetivamente a fatia do salário paga em imposto, se o valor de salário é S? Por

exemplo, quem ganha 1500 paga 0,15.500 = 75 de imposto, e isso representa

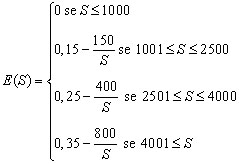

a fração Faz sentido portanto definir a função E(S),

que é a fração do salário paga em imposto.

Evidentemente, Podemos fazer o gráfico de E(S),

mas vale antes discutir alguns casos especiais. Na faixa de inserção

A expressão explícita de E(S) sai da expressão de I(S) dividida por S e mais uma vez temos uma fórmula para cada faixa:

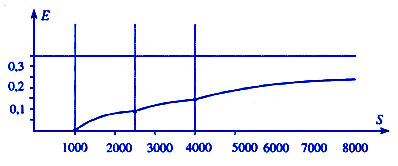

Podemos esboçar o gráfico de E(S) calculando seus valores em vários pontos e depois ligando-os por meio de uma curva. Deve-se atentar que o gráfico é suave no meio das faixas salariais, e tem pequenas “pontas” nas transições, onde muda a fórmula. Abaixo vemos um esboço do que deve ser esse gráfico.

A linha assintótica de 0,35 está indicada, mas é preciso um salário muito alto para se chegar em um imposto efetivo perto dessa marca. Mesmo para S = 8 000, o imposto efetivo é 0,25 (isto é, 25%), e para chegar a um imposto de 30% é preciso que

o que dá S = 16 000. Em cada faixa do gráfico vemos um pedaço

de uma função do tipo Multiplicar por um fator b positivo só faz amplificar a ordenada por esse mesmo fator e, finalmente, somar a positivo faz o gráfico todo subir esse mesmo valor. |

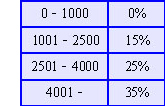

O

imposto progressivo é fixado por faixas salariais, como mostra

a tabela ao lado com dados fictícios, a título de exemplo

(ignoraremos os centavos para facilitar).

O

imposto progressivo é fixado por faixas salariais, como mostra

a tabela ao lado com dados fictícios, a título de exemplo

(ignoraremos os centavos para facilitar).